")

¿Cómo se calcula el interés simple?

Simplemente aplicando la fórmula del interés simple:

I = C · i · t

Dónde:

- I hace referencia al interés simple

- C hace referencia al capital

- i hace referencia a la tasa de interés

- T hace referencia al tiempo

De la propia fórmula sacamos los cuatro factores determinantes de los intereses simples:

- El capital, fundamental para comenzar con el ahorro o con la inversión que queremos hacer. Ten en cuenta que puedes ir añadiendo mes a mes más dinero a la cantidad inicial con el objetivo de conseguir muchas más ganancias.

- El tiempo: cuánto más tiempo se ahorre, mayores serán los beneficios que se puedan obtener. De hecho, cuanto antes empieces a ahorrar, más serán los beneficios cuanto el periodo de ahorro finalice.

- La tasa de interés, determinada por la entidad bancaria y que ha de ser lo más elevada posible. Cuántos más altos sean los intereses, mayores serán los beneficios.

Veamos cómo calcular el interés simple con ejemplos: imagina que cuentas con unos ahorros que ascienden a 5.000 euros, y que los inviertes a un interés del 4% a lo largo de 50 años. Gracias a todos estos datos podemos calcular el interés simple, pero también la cantidad de ahorro total que conseguiríamos en el tiempo mencionado: 15.000 euros.

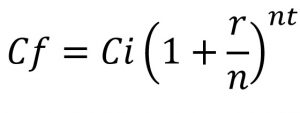

Ahora bien, ¿qué ocurriría si estuviésemos hablando de intereses compuestos? Que el dinero total que obtendríamos al final de nuestro periodo de ahorro sería casi el doble: de 30.533 euros en total. ¿Por qué ocurre esto? Porque como te hemos contado antes, con los intereses compuestos el dinero se va acumulando a medida que pasa el tiempo, y sobre las nuevas cantidades de dinero se aplican los intereses. Echemos un vistazo a la fórmula de los intereses compuestos:

Dónde los valores corresponden con:

- CF: capital final

- CI: capital inicial

- I: intereses

- T: tiempo

Como ves, el tiempo es un factor exponencial. Lo que implica que a medida que este avance, el crecimiento del capital final también será exponencial: crecerá más despacio al principio, pero más tarde se disparará, hasta llegar a doblar la capacidad de los intereses simples.

De ahí que sea mucho más recomendable plantearte la opción de los intereses compuestos si estás planeando ahorrar. Aun así, en Soluciona Mi Deuda te recomendamos que antes de hacerlo contactes con un experto financiero para asegurarte de que estás tomando la decisión correcta.

Y si tienes deudas o préstamos pendientes por pagar, no dudes en contactar con nosotros para mejorar tu salud financiera y tu capacidad de ahorro. Utilizamos mecanismos como la reunificación o la Ley de Segunda Oportunidad para ayudar a particulares y a autónomos a ponerle fin a su sobreendeudamiento, y nuestros abogados y asesores se encargan de negociar con las entidades bancarias para conseguir los máximos descuentos en las deudas. Lláma a Soluciona Mi Deuda de forma gratuita o rellena este formulario para que podamos comenzar a trabajar juntos.

Periodista, Content Manager y Copywritter.

Graduada en Periodismo por la Universidad de La Laguna.

Con título de Máster en Comunicación Audiovisual para la Era Digital en la Universidad Complutense de Madrid.